Ketika mengatur keuangan bulanan, itu tidak hanya sekadar menyisihkan untuk tabungan dan membayar utang saja, tetapi juga ada metodenya.

Adanya metode ini supaya keuanganmu bulan ini tetap optimal sekalipun hingga bulan kedepannya. FYI, ada banyak metode budgeting yang bisa kamu terapkan, tapi kali ini yang akan dibahas adalah metode budgeting 50/30/20.

Yuk, simak penjelasannya berikut ini!

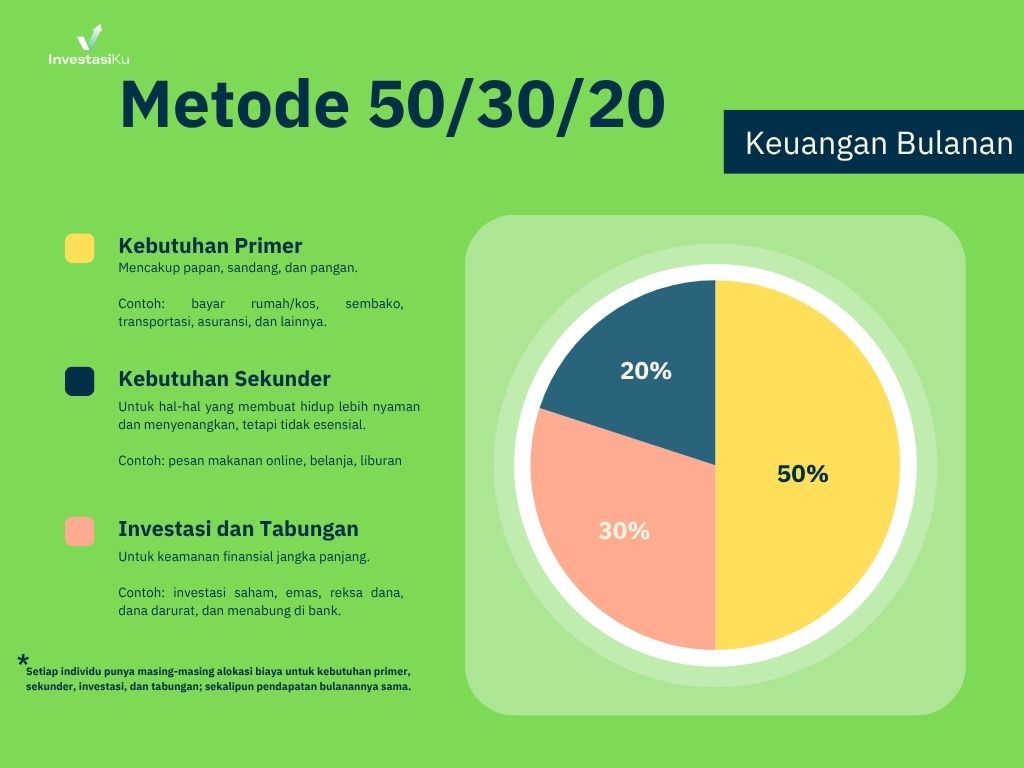

Poin-Poin Metode Budgeting 50/30/20

Angka-angka pada metode ini mengacu pada pembagian persen untuk memisahkan anggaran kebutuhan primer, sekunder, dan tersier.

50% untuk Kebutuhan Primer

Mencakup semua pengeluaran penting yang memang harus dipenuhi untuk kelangsungan hidup dan pekerjaanmu.

Setiap individu punya kebutuhan primer masing-masing. Sekalipun gaji sama, tetapi kebutuhannya tentu berbeda.

Kebutuhan primer ini mencakup papan, sandang, dan pangan, yakni:

- Sewa atau cicilan rumah (jika memang ada)

- Makanan pokok seperti beras, minyak, sayuran, lauk-pauk, dll

- Transportasi berupa bensin, ongkos angkot/bus/kereta

- Tagihan utilitas seperti listrik, air, dan internet

- Pembayaran utang pokok (jika memang ada)

- Asuransi kesehatan

- Kebutuhan dasar lainnya

30% untuk Kebutuhan Sekunder

Adalah pengeluaran untuk hal-hal yang membuat hidupmu lebih nyaman dan menyenangkan, tetapi tidak esensial.

Kebutuhan sekunder ini tidak mengancam kelangsungan hidup. Artinya, jika tidak dipenuhi, maka hidupmu akan tetap baik-baik saja, yakni ada:

- Makan di luar atau pesan antar makanan

- Hiburan seperti nonton bioskop, konser, dan langganan streaming

- Belanja pakaian, sepatu, atau aksesoris (sesekali saja)

- Liburan

- Hobi

20% untuk Tabungan dan Investasi

Alokasi ini ditujukan untuk membangun keamanan finansial jangka panjang.

Terlebih lagi di zaman sekarang, kamu harus sudah aware dengan dana darurat.

Di tengah maraknya PHK massal, punya dana darurat menjadi hal yang akan kamu syukuri jika ternyata kamu terkena musibah.

Maka, sisihkan 20% dari pendapatanmu untuk:

- Dana darurat

- Investasi dapat berupa saham, reksadana, emas, dll.

- Pembayaran utang di luar pokok (untuk mempercepat pelunasan)

Baca Juga: Bagaimana Membentuk Mindset Mengelola Uang Sedini Mungkin?

%20(981x394)%20-%20InvestasiKu%20(2024)_qBsItM-RI.png?updatedAt=1714019067605)

Contoh Budgeting 50/30/20 yang Masuk Akal

Nah, berikut ini hitungan budgeting yang masuk akal. Bisa kamu terapkan dengan menyesuaikan jumlah pendapatan sekaligus kebutuhan primer, sekunder, dan tersier.

Misalnya, ada seorang karyawan swasta bernama Naravit yang memiliki gaji Rp7.000.000 di wilayah Jakarta Selatan. Dirinya masih single dan tinggal di kos.

Dirinya tidak gen sandwich dan sehari-hari berangkat ke kantor dengan naik busway.

Naravit sangat suka kopi, tetapi tidak setiap hari mengkonsumsinya. Saat weekend, dirinya lebih suka menonton platform streaming.

Maka hitungannya:

- Kebutuhan (50% = Rp3.500.000)

- Sewa kamar kos: Rp1.500.000

- Makan pokok (masak sendiri): Rp750.000

- Transportasi (ojek online): Rp500.000

- Internet: Rp150.000

- Bayar cicilan: Rp600.000

- Keinginan (30% = Rp 2.100.000)

- Kopi dan camilan di luar: Rp400.000

- Langganan streaming: Rp200.000

- Belanja pakaian (sebulan sekali): Rp500.000

- Sedekah: Rp400.000

- Hiburan: Rp600.000

- Lainnya (20% = Rp1.400.000):

- Dana darurat: Rp500.000

- Investasi reksadana: Rp500.000

- Tabungan: Rp400.000

Baca Juga: Asuransi VS Dana Darurat, Lebih Penting Mana?

Solusi yang Relevan Untuk Budgeting 50/30/20

Kondisi ekonomi yang tidak menentu seperti sekarang ini, seolah menuntut kita semua untuk lebih cerdas dalam mengelola keuangan.

Nah, berikut beberapa solusi yang relevan:

-

Tetap Prioritaskan Kebutuhan

Selalu evaluasi kembali apa yang benar-benar menjadi kebutuhan. Mungkin ada beberapa langganan atau pengeluaran rutin yang bisa kamu kurangi atau dihentikan sementara.

Misalnya, kalau ternyata kantormu memberlakukan sistem hybrid, maka biaya transportasi bisa dipangkas dan dialihkan ke pos lain.

-

Optimalkan Keinginan

Kamu bisa cari alternatif yang lebih murah untuk keinginanmu.

Misalnya, daripada makan di restoran mahal, coba masak makanan favorit di rumah atau ajak teman untuk potluck.

Manfaatkan juga promo atau diskon untuk hiburan.

-

Perkuat Dana Darurat

Kondisi ekonomi negara ini tidak menentu. Jangan pernah merasa aman dengan posisi dan jabatan kerja sekarang ini.

Tidak ada yang tahu dengan ancaman PHK massal. Maka dari itu, selalu perkuat dana darurat.

Jika memungkinkan, alokasikan lebih dari 20% untuk dana darurat.

-

Fokus pada Investasi Jangka Panjang

Meskipun kondisi pasar modal bisa bergejolak, investasi jangka panjang tetap penting untuk mencapai tujuan keuanganmu.

Pertimbangkan instrumen investasi yang sesuai dengan profil risiko.

Misalnya, kamu adalah pribadi yang belum terlalu paham investasi dan masih sibuk untuk belajar, maka bisa pilih reksa dana pasar uang.

-

Hindari Utang Konsumtif

Sebisa mungkin hindari utang untuk hal-hal yang tidak produktif.

FYI, bunga utang bisa menjadi beban yang berat, terutama di saat ekonomi sulit.

Jadi, alihkan dana yang seharusnya untuk membayar bunga utang ke dana darurat atau investasi.

-

Fleksibilitas dalam Alokasi

Perlu kamu pahami bahwa rasio 50/30/20 hanyalah panduan saja.

Kamu bisa menyesuaikannya dengan kondisi dan prioritas. Bisa saja kamu menerapkan budgeting 70/20/10 atau bahkan 60/20/20.

- 70/20/10: Jika kamu punya pendapatan yang pas-pasan atau sedang fokus menabung lebih banyak, bisa menggunakan rasio ini. Alokasikan 70% untuk kebutuhan, 20% untuk tabungan dan pembayaran utang, dan 10% untuk keinginan.

- 60/20/20: Jika kamu punya utang yang besar, kamu bisa gunakan rasio ini. Alokasikan 60% untuk kebutuhan, 20% untuk pembayaran utang, dan 20% untuk tabungan dan keinginan.

Baca Juga: Wealth Management - Pengertian dan 3 Pilar Sebagai Solusi Pengelolaan Aset Kekayaan

Mau Berinvestasi dengan 20% dari Pendapatan?

Nah, itulah beberapa poin utama dari budgeting 50/30/20 untuk mengatur keuangan bulanan. Atur 20% dari pendapatan untuk investasi sesuai dengan profil risiko.

Manfaatkan platform investasi digital yang semakin mudah diakses dengan modal kecil, salah satunya InvestasiKu. Sekalipun kamu masih pemula, tetap harus konsisten untuk berinvestasi setiap bulannya.

Tenang saja, ada banyak opsi instrumen investasi yang bisa kamu pilih, terutama dengan menyesuaikan profil risiko. Mulai dari saham, reksa dana, hingga obligasi.

Kamu bisa berinvestasi hanya lewat smartphone saja, salah satunya lewat aplikasi InvestasiKu.

Jangan khawatir sebab aplikasi ini telah berada di bawah pengawasan Otoritas Jasa Keuangan (OJK). Yuk, download InvestasiKu dan tanamkan saham demi masa depan yang lebih baik.

Disclaimer: Artikel ini dibuat untuk tujuan edukasi dan bukan merupakan ajakan untuk membeli atau menjual produk investasi tertentu. Keputusan investasi sepenuhnya menjadi tanggung jawab pembaca.